「今は元気だけど、この先自分の財産を管理できなくなったらどうしよう」

「認知症になったときに備えたい」

そんな方に今、家族信託が注目されています。その理由は、認知症対策や相続対策といった財産管理に柔軟に対応できるからです。

家族信託では、あなたの信頼を置ける人に財産を預けて管理してもらうことができます。財産を託す相手は最も信頼がおける家族がほとんどなので家族信託と呼ばれています。

「家族にお金を預けることもないし私には関係ない」と思うかもしれませんが、そんなことはありません。

これまでの遺言や成年後見ではカバーしきれなかったことを解決してくれるのが家族信託です。認知症対策や相続対策、事業承継を考えるときに、家族信託を知っているだけで選択肢が増え、柔軟な対応が可能になります。

この他に障がいがある子の親なき後対策にも使えます。

しかし、家族信託という言葉は聞いたことがある方でも、家族信託がどういう仕組の制度かまではよく知らないという方も多いのではないでしょうか。

この記事では、家族信託がどういう制度なのかその仕組を詳しくわかりやすく解説します。

目次

家族信託とは

家族信託とは、自分の財産を家族など信頼できる人に託し、管理・運用してもらう制度です。財産の運用で利益が出た場合は財産を託した人のために使うことも、別の人のために使ってもらうこともできます。

急激に高齢化が進む現代において、家族信託は高齢者が財産を管理できないリスクに備える仕組みとして注目されています。家族信託をうまく活用すると、認知症になったときに財産が凍結されるのを防いだり、相続をめぐる家族の仲たがいを防いで自分の思いに沿った相続を実現することも可能です。

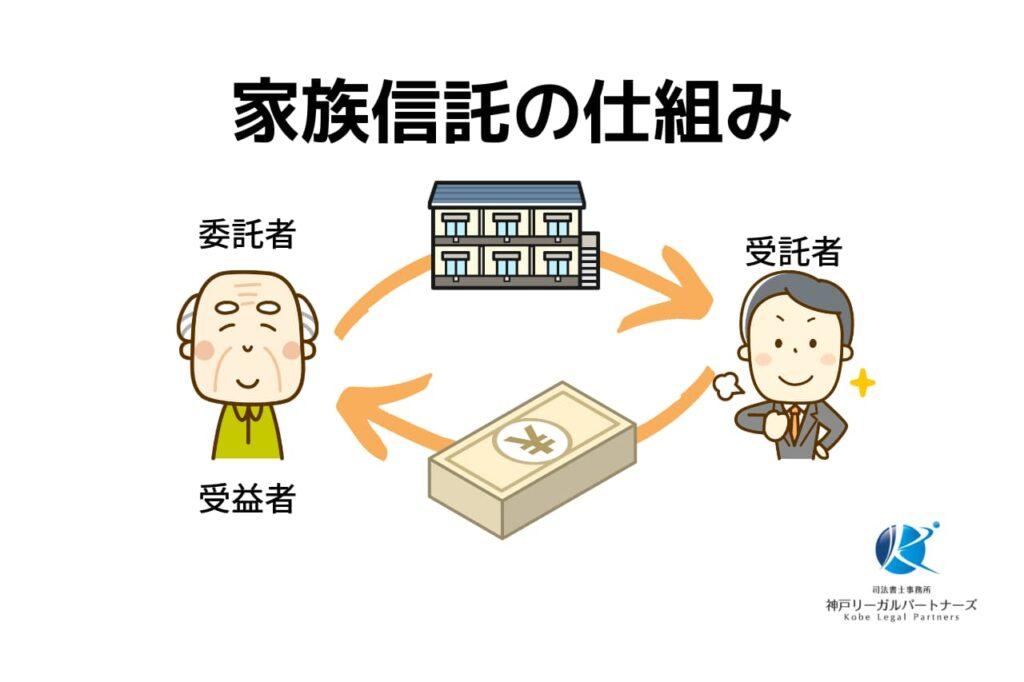

家族信託の仕組み 委託者・受託者・受益者

家族信託に登場する主な人物は3人。委託者、受託者、受益者です。

| 委託者 | 自分の財産の管理を誰かに頼む人 |

| 受託者 | 財産の管理を委託者に頼まれた人 |

| 受益者 | 管理する財産がもたらす利益を受け取る人 |

委託者とは、土地や預金などの財産を持っていて、財産の管理を誰かに託す人です。委託者に頼まれて財産を管理する人を受託者といいます。受託者は委託者と財産を管理する旨の契約(信託契約)を結び、契約に沿って財産を管理します。

そして不動産の家賃収入など、信託された財産から利益が生じたときにその利益を受け取る人を受益者と呼びます。委託者自身を受益者とすることもできます。元気なうちに財産管理を受託者に託し、ご自身が認知症になった後は財産から得られた利益を受け取って生活することも可能です。

今、家族信託が注目されている理由

新しい財産管理の手法として注目を集める家族信託ですが、そもそもなぜ家族信託が注目されるようになったのでしょうか。高齢の方などの財産を別の人が管理する仕組みとしては成年後見制度も存在していますが、家族信託とはどのような違いがあるのでしょうか。

家族信託が登場し活用されるようになった経緯を見ていきましょう。

2006年にできた新しい制度のため

家族信託が注目されている理由の一つは、家族信託が2006年の信託法改正で可能になった新しい制度だからです。そもそも財産管理を信頼できる人に任せる「信託」自体は大正時代から存在しています。しかし、当時作られた信託法は悪質な信託会社を取り締まることを目的にしており、一般の人が使いやすい制度ではありませんでした。

その後、信託は信託銀行などが主に活用してきましたが、より個人にも使いやすい新しい制度が求められたことから、2006年に家族信託が登場しました。

認知症患者数が増えているため

家族信託が注目されるもう一つの原因は認知症患者の増加です。高齢化が進む今、認知症患者は急速に増加しています。平成29年度版高齢社会白書では、2012年に462万人だった認知症患者が2030年には700万人以上になるとも予想されています[1]。

認知症になってしまうと自分の財産を管理することは困難です。しかし、たとえ配偶者やお子さんでも、認知症になった方の預金を勝手に引き出すことは法律上許されません。誰もが認知症になる可能性がある中で、財産が活用できなくなるリスクを回避する仕組みとして、家族信託が注目されています。

成年後見では積極的な資産活用ができなかったため

判断力が低下した方に代わって財産を管理する仕組みとしては成年後見制度も存在しています。しかし成年後見制度は本人の権利を保護し財産を保全することを目的とした制度であり、資産活用の点から見ると使いにくいことがあります。

たとえば、成年後見人が本人の居住用不動産を売却する場合や担保を設定する場合、家庭裁判所の許可を取らなければなりません。家族信託であれば、本人が元気なうちに信託契約を結ぶことで柔軟かつ積極的な資産活用が可能です。

家族信託のメリット

家族信託は、認知症対策や相続対策などの目的に合わせた様々な機能を持たせることができる制度です。ここでは家族信託が活かせる場面を具体的にご説明します。

認知症対策として活用できる

ご自身が認知症になってしまうと、財産管理に伴う判断はもちろん、日々の生活費を管理することも難しくなります。この状況で何も準備していないと、たとえ家族であっても預金の引き出しや不動産の売却はできません。

元気なうちに信託契約を結び信頼できる家族に財産の管理を任せることで、認知症になったとしても受託者が預金の引き出しや不動産の処分を行えるようになります。受託者は忠実に管理を行う義務を法律上負っていますし、財産管理を監督する人を置くこともできます。これで安心して老後を迎えられます。

配偶者の認知症対策としても活用できる

配偶者の方が認知症になってしまった場合にも家族信託は効果を発揮します。ご自身が亡くなったときに配偶者の方が認知症になっていると、配偶者の方に財産を残しても活用できません。

このような事態を避けるには、ご自身が委託者と受益者を兼ねる内容の家族信託を行い、契約書に「自分が亡くなったあとは受益者を配偶者に変更する」と定めておくとよいでしょう。こうすればご自身が亡くなったあと配偶者の方が受益者となり、財産を引き続き受託者の方に管理してもらいながら配偶者の方が利益を受け取れます。

成年後見制度より柔軟な対応ができる

成年後見制度は、認知症などの理由で財産管理を行えなくなった際に、家庭裁判所に申し立てて成年後見人を選任する制度です。成年後見人は、本人に代わって財産を管理できます。

家族信託と成年後見は、財産を管理できなくなった場合に使う制度という点で共通していますが、成年後見は裁判所が関与するため厳格なルールが定められています。 まず、誰が成年後見人になるかは裁判所が決定するため、家族の中から選ばれるとは限りません。次に、本人の財産を減少させるおそれのある投資などは行えないことがあります。

家族信託であれば受託者は基本的に当事者が自由に決められますし、財産の管理方法も成年後見より柔軟に選べます。家族信託を上手に活用すれば成年後見よりご自身の意向に沿った管理が可能です。

関連記事家族信託と成年後見の違い

遺言書よりも家族信託の契約書の内容が優先される

遺言書に書いたことと家族信託で定めたことが矛盾する場合は、家族信託の内容が優先されます。

たとえば、遺言書に「自宅の不動産は長男に相続させる」と書いておき、後に家族信託で自宅不動産の管理を長女に任せることにしたとします。この場合、家族信託の内容が優先されますから、自宅の不動産が長男に相続されることはありません。これは民法第1023条第2項により遺言が撤回されたとみなされるためです。

関連記事 家族信託と遺言の違い

委託者の思い通りに二次相続が指定できる

家族信託が遺言と比べて大きなメリットがある点として、二次相続を指定できることが挙げられます。遺言の場合、自分の財産を誰に相続させるかは決められますが、相続人が次にその財産をどうするかは決められません。

しかし、家族信託の場合、当初の受益者を委託者自身と定め、委託者が亡くなった場合は長男を次の受益者、長男が亡くなった場合は孫を受益者とする定めを置くことも可能です。このため、家族信託をうまく活用すればご自身の財産を思い通りに引き継いでもらえます。

倒産隔離機能が備わっている

信託財産には、倒産隔離機能があります。

たとえば、自分を委託者、長女を受託者とする家族信託を行っている間に、長女が信託と無関係の事業で失敗し破産してしまったとします。この場合、長女の債権者は信託財産を差し押さえることができません。安心して信託できるよう法律上配慮されています。

ただし、受益者が破産した場合は受益権が差し押さえられてしまう点には注意が必要です。

相続の紛争予防に活用できる

家族信託に遺言と似た機能を持たせることもできます。

たとえば、土地を所有している人が遺言や家族信託を行わずに亡くなった場合、その土地は相続人が共有することになります。相続人が遺産分割協議を行えば単独所有にできますが、遺産分割協議がまとまらない場合や、相続人が認知症になり話し合いができない場合には不動産を売却しようとしてもできなくなってしまいます。

元気なうちに家族信託を行い財産の管理を受託者に任せておけば、遺産分割協議が成立しなくても不動産を売却できるようになります。

不動産の凍結リスクに備えられる

複数の相続人が不動産を共有することになるとさまざまなリスクが生じます。民法251条に「各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。」と定められており、不動産の売却や大規模な修繕には共有者全員の同意が必要です。

このため、共有者の中で意見が合わない場合や共有者の誰かが認知症になった場合、不動産の管理や処分に支障をきたすおそれがあります。家族信託を活用すれば、共有者の誰か一人に管理や処分を任せつつ、その不動産から得られる家賃収入は共有者全員で分けることもできます。

「親亡き後問題」の対策もできる

お子さん自身が財産を管理できない場合も家族信託を活用できます。

たとえば、長男の方に障がいがある場合、ご自身を委託者兼受益者、次男の方を受託者とする信託契約を結び、ご自身が亡くなった後の受益者を長男の方にすれば、ご自身が亡くなった後も財産から得られる利益を長男の方に受け取ってもらえます。

受託者は自分の財産と信託財産を分けて管理する義務がありますし、信託監督人を置いて受託者を監督してもらうこともできるため、財産を使い込んでしまう心配もなくなります。

関連記事 障害のある子のための親亡き後信託

家族信託のデメリット

家族信託は様々な局面で活用できる魅力的な制度ですが、万能の解決法ではなくデメリットも存在します。

家族信託自体に節税効果はない

家族信託は節税を目的とした制度ではなく、節税効果は特にありません。委託者が自分自身を受益者として家族信託を始めると不動産の名義は受託者に移りますが、この場合でも委託者が亡くなれば相続税がかかります。

また、自分以外の人を受益者とした場合は贈与税が課税されます。このため、納税資金の準備は別途検討しなければなりません。無理に家族信託と節税をからめて考えるのではなく、家族信託は家族信託として有効に活用できるように考えるべきです。

誰が受託者になるか決まらない場合がある

家族信託がうまくいくかどうかは誰を受託者にするかに大きく左右されます。受託者は委託者の財産を管理・運用し、利益があれば受益者に引き渡さなければなりません。

また、固定資産税の納税通知書も受託者に送られます。このため、受託者の責任は重く、なかなか受託者が決まらないケースがあります.

身上監護権は与えられない

成年後見と家族信託の大きな違いとして、家族信託では受託者に身上監護権がないことが挙げられます。身上監護権とは、委託者の方が老人ホームに入るときの入所契約、入所に伴う費用の支払い、入院の手続きなどを行う権限です。

家族信託はあくまで財産管理を対象とした契約ですから、受託者の方が身上監護を行うことはできません。

農地は家族信託できない

農地について家族信託を検討している場合は注意が必要です。結論から言うと、農地を家族信託の対象とすることは現状では難しいものと考えられます。

不動産を家族信託の対象とする際は受託者の方に不動産の名義を移さなければなりませんが、農地の名義を変えるには農業委員会の許可が必要です。そして、家族信託を目的とする名義変更は、原則的に許可が得られません。農地の管理を任せたい場合は任意後見など別の手続きを検討しなければなりません。

遺留分侵害額請求をされる可能性がある

兄弟姉妹以外の人が相続人となる場合、相続人には遺留分があります。遺留分は、遺言で侵害できない「相続人が必ず受け取れる遺産」です。

家族信託において受益権が引き継がれた場合、遺留分侵害になる可能性はあるでしょうか。実はこの点は法律家の間でも意見の分かれる部分であり、結論ははっきりしません。

このため、遺留分侵害が起こらないよう信託契約の内容を検討し、事前に家族会議を行って納得してもらうなど、専門家の協力を得て丁寧な対応をとることが必要です。

「信託の計算書」の提出を求められる場合がある

家族信託が継続している間、「信託の計算書」を税務署に求められる場合があります。これは収益・費用など信託の状況を国に報告するための書類です。ただし、収益の合計額が1年間で3万円以内であれば提出する必要はありません。また、信託財産に収益不動産などが含まれていなければ提出せずに済む場合もあります。提出が必要な方は毎年1月31日までに税務署へ提出を求められます。

その他にもさまざまな書類が必要になることがありますので、信託契約開始時点だけでなくアフターサポートもしてくれる専門家を見つけましょう。

損益通算できない

損益通算とは、ある事業で利益が生じ別の事業で損失が出た場合に、利益から損失を差し引くことで課税の対象となる金額を減らし、節税する手法です。家族信託においては、信託の対象となった不動産で生じた損失は、委託者の個人財産から生じた利益と損益通算できないこととされています。

家族信託の専門家が少ない

家族信託は、2006年に登場した新しい制度です。このため手続きに精通した専門家が少なく、司法書士や弁護士、税理士などの専門職でも十分に理解している人は多くありません。

また、家族信託は、10年単位で活用されていく制度であり、不動産の名義替えなどのような短期間に完結する業務ではないことも専門家が少ない原因です。

新制度であるため理解してもらいにくい

家族信託は新しい制度であり、社会的な認知度も低いと言わざるを得ません。このため家族会議で家族信託を提案しても理解が得られないことも珍しくありません。

じっくり話し合うとともに、気になることは専門家に質問して疑問点を解消しておきましょう。家族信託には、他の制度にはない様々な長所があります。きちんと理解して活用するようにしましょう。

家族信託の注意事項

家族信託を始める前に注意すべきことを見ていきましょう。

親族全員で話し合って検討しましょう

家族信託を始める際は、家族でしっかり話し合うことがとても大切です。家族信託を行うと受託者の方には大きな権限と責任が生じます。また、相続にも影響があります。相続に関係がある人はもちろん、親族全員で話し合い疑問や懸念を解消してから始めましょう。

自分達で契約書を作成してはいけません

インターネットの情報や書籍を参考にして、自分たちで家族信託の契約書を作成することはやめましょう。インターネットの情報はあくまで一般的な見解であり、家族信託を始めるときは自分の家族に合った信託契約書を作ることが大切だからです。契約書の作成は必ず専門家のサポートを受けましょう。

受託者の義務について理解しましょう

受託者は、信託財産を管理・運用するほか、処分することも可能です。大きな権限を持っている分、責任も重くなります。受託者は財産を善良な管理者の注意義務をもって管理しなければならないほか、受託者個人の財産と信託財産をしっかり分けて管理しなければなりません。

また、信託財産を自分の財産にすることや、自分の財産を信託財産に足すことは禁止されています。受託者になる人はもちろん、親族全員が受託者の義務についてよく理解しておかなければなりません。

家族信託はどんな人が検討すべき?

ご自身が家族信託を選択すべきかどうか検討していただくために、家族信託に向いている人をご紹介します。

元気なうちに財産管理を任せたい人

家族信託は成年後見と異なり、委託者の方が元気なうちに財産管理を任せられる仕組みです。そのため、委託者の方は、受託者の方が財産をうまく管理できるかをご自分で確かめられます。途中で何らかの問題が生じた場合も、委託者の方が元気なら家族会議を開いて解決できるでしょう。

障がいのある子をもつ人

家族信託を使えば、障がいのある子の生活を長期的に保障できます。お子さんが財産を管理できない場合、相続により遺産を取得しても活用できず生活に困ることも考えられます。

ご自身が健在なうちに家族信託を行い財産管理を信頼できる人に任せておけば、ご自身が亡くなったあともお子さんは受益者として継続的に生活費を受け取れます。

子がいない夫婦

家族信託はお子さんがいない夫婦の相続対策としても活用できます。家族信託を使えば最初の受益者が亡くなった後の受益者を定められるため、配偶者を最初の受益者として自分が亡くなったあとの生活に困らないようにし、配偶者が亡くなったあとはご自身の親族を次の受益者にすることも可能です。

事業経営者

事業承継の手法として活用することもできます。事業を経営している方にとって世代交代は大きな課題です。家族信託を使えば、後継者に自社株を贈与・売却するより柔軟に会社の経営権を引き継がせられる点が魅力です。後継者として適していないと判断した場合に備え「現経営者の判断で信託契約を解除できる」旨の定めを置いておけばさらに安心です。

家族信託をする前に整理しておくポイント

どのように家族信託を使いたいのか、家族の中でイメージをしっかり共有しておきましょう。整理し共有しておくべきポイントをご説明します。

家族信託の目的

まず、委託者の方が家族信託をする目的を家族内で共有しましょう。委託者が認知症になった時の対策なのか、事業承継がメインの目的なのか、当初の受益者が亡くなったらどうしたいかなど、家族の意向をすりあわせておく必要があります。

ここにズレがあると将来家族内のトラブルにつながりかねません。時間をかけて何度も話し合いを行ない、じっくり進めてください。

どの財産をどれだけ信託するか

信託財産として何を選ぶかも重要なポイントです。収益のあがる不動産を信託の対象としたほうがよいか、それとも別の財産の方がよいかなど、信託の目的に合うように検討しましょう。

誰に信託するか

誰に信託するか、すなわち受託者を誰にするかは最重要事項と言ってもよいでしょう。受託者は財産管理に大きな権限を持ち、必要な場合は財産を処分することも可能です。このため、委託者の意向をよく理解してしっかり管理してくれる人を選ぶことがとても大切です。必要な場合は、受託者の財産管理を監督する信託監督人や、受益者をサポートする受益者代理人を決めておくこともできます。

家族信託の手続き・手順

家族信託を始める場合、手続き開始前に様々な手続きが必要です。1つ1つ段階を踏んで進めていきましょう。

①専門家に相談

家族信託は、一般の方だけで進めてはいけません。必ず専門家に相談しましょう。家族信託に詳しい専門家なら実務経験を積んでいるため、起こり得るトラブルを想定し事前に回避することもできます。

②信託契約書の作成・信託契約の締結

信託契約の内容が決まったら、内容を契約書にまとめます。このとき、後で解釈の違いが生じないよう明確で具体的な表現を使うことが大切です。

家族信託の目的が達成できるか、トラブルが生じないようになっているか、万一トラブルが生じた時に収拾できる仕組みがあるかなど、専門家とともに多角的に検討しましょう。

契約書ができたら公証役場で公正証書にしてもらうと後日の証拠になります。

③信託専用の銀行口座を開設

信託契約に現金や預金が含まれる場合は、信託専用の口座を用意しなければなりません。専用口座には大きく分けて2つあります。

- 信託口口座

- 受託者名義の普通口座

信託口口座は「委託者〇〇受託者△△」など、口座名義が委託者と受託者の連名になっており、口座名義を見ただけで信託用の口座であることがわかる口座です。また、受託者個人の破産などの影響を受けないよう金融機関によって管理されている必要があります。

④不動産がある場合は信託登記

信託財産に不動産が含まれている場合は登記手続きが必要です。これは、土地や建物の名義を受託者に移すために行います。信託による名義替えの際は、不動産が信託の対象になっていることを明らかにする登記を同時に行うため、信託財産であることが対外的にも明確に示されます。

⑤家族信託の開始

ここまで準備が整えば、いよいよ家族信託がスタートします。家族信託の開始後は定期的に家族会議を行って情報を共有するとともに、トラブルの回避・発見に努めましょう。小さなトラブルも放置しておくと大きな問題に発展しかねません。家族信託のメリットの1つは委託者が元気なうちにスタートできることですから、問題が起きたらすぐに対応しましょう。

家族信託にかかる費用

家族信託を導入するにあたり、気になるのが費用ではないでしょうか。費用には金額が基本的に固定されているものと、誰に依頼するかによって異なるものがあります。依頼相手によって費用が異なるものはある程度の相場を知っておくと役立ちます。

公正証書作成費用・公正証書作成手数料

家族信託の内容をまとめた信託契約書を公正証書の形にするには1〜10万円程度の実費が必要です。

これは公証役場に支払う費用であり、家族信託の対象になる財産の額によって金額が異なってきます。また司法書士などの専門家に公正証書作成を依頼する場合は別途10〜15万円程度必要です。

専門家費用

司法書士や税理士などの専門家に家族信託の内容を相談する場合は相談料やコンサルティング費用が必要です。相談料・コンサルティング費用はどの事務所に依頼するかによって異なります。一般的には信託財産が1億円以下なら財産額の1%、1億円をこえる場合は0.5%程度が相場と考えられます。

(不動産がある場合)登録免許税

信託財産に土地や建物が含まれる場合は登記をする必要があります。登記の際は登録免許税という税金を納めなければなりません。税額は土地の場合は固定資産税評価額の0.3%、建物の場合は0.4%です(2022年7月1日現在)。これは法律上定められた金額ですから、どの専門家に依頼しても同じ額です。

家族信託で発生する税金

家族信託を検討するにあたっては税金の問題も無視できません。税金について基本的な知識を確認しましょう。

「贈与税」

委託者以外の人が受益者になった場合 家族信託は、委託者の財産を受託者に管理してもらい、財産から得られる利益を受益者が受け取る仕組みです。このため、税務上は家族信託を行った段階で委託者が受益者に財産を贈与したものと扱われ、受益者に贈与税がかかります。なお、委託者の方が受益者を兼ねれば贈与税はかかりません。

「相続税」

受益権を相続した場合 受益者の方が亡くなると相続税が発生する可能性があります。受益者の方が亡くなると信託が終了する旨の契約であれば、信託の対象となっている財産を相続する方に相続税がかかります。 また、受託者の方が亡くなっても信託が終了せず受益権が次の方に移る場合は、次に受益者となる方に相続税がかかります。

「所得税または法人税」

受益権を売却した場合 受益権は、それ自体財産上価値のある権利ですから、受益者の方が売却することもできます。ただし、受益権を第三者に売却すると所得税や法人税がかかる可能性が出てきます。受益権を売却した方が個人であれば所得税、法人であれば法人税が課税されます。

「固定資産税」

不動産を家族信託した場合 固定資産税は不動産の登記名義人に課税されるため、固定資産税の納税通知書は受託者の方に届きます。

ただし、信託は受益者の利益のために行われるものですから、固定資産税の納税資金は受益者が負担する旨の定めを置くことが多く、その場合は受託者の方がご自身の財産から納税する必要はありません。

家族信託を司法書士に依頼するメリット

家族信託は、トラブルが起こらないよう専門家のサポートを受けることが大切です。

司法書士事務所神戸リーガルパートナーズは一般的な司法書士ができることは当然として、さらなる専門的なリーガルサービスの提供に日々研鑽を積んでいます。特に家族信託・成年後見など財産管理分野では多くの実績を重ねてきました。

私達には他の事務所ができない高度なサービスを提供し依頼者の方の期待に応えてきた自負があります。家族信託をご検討の方は、ぜひ司法書士事務所神戸リーガルパートナーズにお気軽にご相談ください。